나이가 들면서 알게 되는 놀라운 것 중 하나는 세상에 공짜가 없다는 것이다. 당연해 보였던 교육, 의료, 전기, 수도, 치안 등은 다른 사람들의 노동과 자본으로 돌아가고 있었으며, 결국 누군가는 비용을 지불해야 한다. 이 복잡한 시스템은 나라마다 매우 다르게 변했는데, 신대륙 미국은 게 중에도 유별난 부분이 많아서 정리해본다. 시스템의 본질적인 차이는 결국 개인, 기업, 정부의 관계에서 오는 만큼 미국 거주자가 아니더라도 흥미로울 수 있을 것 같다. 한국이라는 시스템과 차이가 크기 때문에, 옳고 그름을 따지기보다는 구성 요소들과 관계에 집중하는 것이 좋겠다.

1. 다양성과 비용 부담 방식 🔗

미국의 금융 구조를 이해하기 위한 키워드는 다양성이다. 역사가 짧고, 다양한 인종과 문화가 공존하다 보니 사람들 간의 공통분모가 작다. 게다가 나라의 크기는 거대해서 (한국의 100배쯤) A에게 너무나 당연한 상식이 B에게는 받아들일 수 없는 논쟁거리가 되는 사례가 흔하다. 예를 들어, 미국은 적당히 잘 사는 나라 중에 전 국민 공공 의료(Universal Health Care1)가 없는 유일한 국가다 (오바마케어 이후 접근성이 좋아졌지만 말이다2). 모두가 월급의 3.5%씩 내고 공공 의료를 다 함께 쓰는 것이 누군가에게는 당연한 결정일 수 있지만, 어떤 사람들은 건강할 때 1원도 내지 않다가 필요할 때 해당 의료비만 내는 시스템을 선호할 수 있다. 이런 차이를 무시하고, 동일한 방식을 강제하는 것은 위헌 소지도 있어서 공공 의료가 미국에서 생기기는 앞으로도 쉽지 않아 보인다.

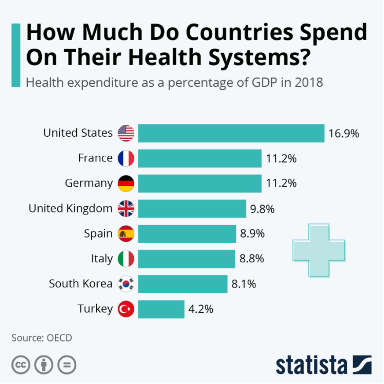

생각해보면, 눈에 보이지 않는 공공을 위해 내 돈을 내는 것은 말은 쉽지만, 실행은 어려운 일이다 (남의 돈은 참 쉽지만). 민족적 유대감이나 인종, 문화 같은 기본 가치를 공유하지 않을 때 더더욱 그렇다. 겨울에도 20°C 아래로 내려가지 않는 하와이의 파인애플 농장에서 일하는 50대 원주민이 8,000km 떨어진 뉴욕의 30대 마약 중독자의 겨울 감기 치료를 위해 세금을 지불하는 것이 선뜻 내키지 않을 것이다. 이는 정부 주도형 표준화를 어렵게 만들고, 각자의 해결책을 찾기 위한 비용을 증가시킨다. 복합적인 이유가 있지만, 결과적으로 미국은 압도적으로 높은 총 의료비 지출을 보여준다 – 자동차 같은 소비재와 다르게 의료 서비스는 이동이 불가능 (직업의 경제학에 따르면 non-tradable)하므로, 부유한 국가일수록 비용이 가파르게 증가하는 경향이 있고, 한국도 빠른 증가세를 보이기는 하지만, 큰 간극이 있다.3

최근에 워싱턴 주에서는 월급의 0.58%를 걷어서 장기 요양 복지 (Long-Term Care) 정책을 시작했는데, 많은 고연봉자들이 사보험을 선택하고 정부 시스템을 거부 했다. 그도 그럴 것이 비슷한 사보험은 한 달에 몇만 원도 안 하는데, 빅테크의 개발자 초봉만 받아도 두세 배씩 내야 하기 때문이다. 은퇴 후에 워싱턴에 거주해야 한다는 조건 때문에, 혜택을 받을지도 불확실하다 (많은 사람이 은퇴 후에 물가가 높은 워싱턴주를 떠난다). 노동 소득에만 부과한다는 점에서 평등하지도 않다. 인구 8백만도 안되는 주에서 이 정도 공통분모도 만들기 어렵다는 것을 잘 보여주는 사례다. 간단히 비교하자면, 한국은 장기 요양 보험료가 4대 보험에 포함되며, 2022년 기준 0.43% 근로자 부담금이 있다.

다양성은 의료뿐 아니라 사회 비용을 부담하는 방식에 폭넓게 영향을 준다. 예를 들어, 위험한 말벌이 당신의 집에 자리를 잡았다면, 직접 제거하거나 사기업에 의뢰해야 한다 (10분 정도 걸리는 작업에 30만 원 넘게 나오더라). 소방서가 무료로 해준다는 이야기는 이미 사회가 비용을 공통으로 처리하는 데 암묵적으로나마 합의가 되었다는 것이다. 아파트에 사는 사람이 평생 필요할 리 없는 처리를 위해 세금을 지불하고 싶지 않을 것이기에 이 각자도생은 변하지 않을 것이다 (벌집을 제거해준 사장님도 동의하지 않을 거다).

이처럼 미국에서는 중앙에서 결정해서 push하는 방식 대신에, 필요한 사람이 비용을 지불하는 pull 방식이 흔하다. 즉, 많은 것이 스스로의 자유로운 선택이자 책임이며, 계속해서 본인의 상황에 맞는 조사와 준비를 하는 것이 필요하다. 이렇게 pull을 할 때, 가장 간단한 방식은 그때그때 비용을 지불하는 on-demand다. 하지만 클라우드 컴퓨팅처럼 on-demand는 매우 비싸기 마련이고, 사용량을 미리 예측하고 지불하는 reserved instance처럼 어느 정도는 스스로 안전 보장을 미리 마련해 둘 필요가 있다. 구급차에 10분 정도 타고 몇백만 원씩 깨질 수 있다는 것이 농담이 아니다.

2. DIY 안전 보장: 의료 시스템 🔗

위에서 얘기한 것처럼 비용 관리의 핵심은 필요시 on-demand 비용을 낮추는 것이다. 의료비는 해고를 제외하고는 개인 파산의 가장 흔한 이유이니 특히 유념할 필요가 있다4. 가장 효과적인 안전 보장은 건강 관리로 안전망의 필요 자체를 없애는 것이지만, 삶의 불확실성을 완전히 다스릴 수는 없기에 어느 정도 준비해둘 필요가 있다.

국가의 영향이 강력한 한국 시스템과 다르게, 미국 의료 행위는 적어도 세 가지 이해 당사자가 존재한다 - 환자, 의료진 (service provider), 보험사 (insurance). 아무도 비용을 대신 내주지 않기 때문에, 이들은 기본적으로 자율 경쟁 속에서 이윤을 추구하는 시장 논리에 의해 움직인다. 위험 관리를 위해, 함부로 자신들의 책임을 늘리지도 않는다 (법적 책임이 매우 비쌀 수 있다). 복잡하지만 다음을 이해하고, 본인의 상황에 맞는 준비를 해두는 것이 좋다. 물론 세부 사항은 보험 약관을 잘 읽어봐야 한다.

2.1. 보험 범위 (Coverage) 🔗

폭넓게 계약해두어서 고객이 상황에 맞게 의료진을 고를 수 있는 보험이 있는가 하면, 한정적인 의료진만 선택할 수 있는 보험도 존재한다. 이렇게 미리 계약된 의료진을 in-network라고 한다. 그 외의 의료진을 선택할 수도 있지만 (out-of-network), 조건에 따라 비용이 훨씬 커질 수 있다. 즉, 특정 의료진이 내 보험과 계약을 맺었는지 미리 확인하는 것이 예약에서 중요한 부분이면서도, 한국인에게 익숙하지 않은 경험이니 주의해야 한다. 보험 범위에 포함되어도 의학적으로 필요하지 않은 경우에는 적용되지 않을 수도 있다. 한국의 급여/비급여와 개념적으로 비슷하지만, 보험사가 의료 범위와 의료진을 결정하는 방식이 다양하기 때문에, 본인에게 맞는 범위를 스스로 선택해야 한다.

의약품, 응급실, 구급차, 추나요법, 침술 등도 보험의 조건에 포함된다. 추가적인 보험들은 난임 같은 경우도 포함할 수 있다. 난임은 의학적으로 “필요"한 행위가 아니라 성형 수술과 마찬가지로 대부분 보험 범위에 포함이 안 되는데, 그 때문에 시험관 같은 시술을 통해 임신에 성공하는데 평균 1억 가까이 든다고 한다5. 치과와 시력 문제(안경이나 렌즈)는 일반적으로 “의료"에 포함되지 않기 때문에, 별도의 보험이 필요하다. 이처럼 보험의 범위가 직관과 다를 수 있으니, 약관을 참조하는 것이 가장 확실하다.

2.2. 비용 🔗

아무리 좋은 회사라도 비싸게 산 주식을 좋은 투자라고 할 수 없듯이, 비용은 좋은 선택에서 중요한 요소다. 몇 가지 용어만 잘 이해해두면 보험의 조건을 이해하고, 스스로 결정하는데 훨씬 수월하다. 물론 본인의 정신 건강을 위해 가장 좋은 보험을 비싸게 들어두는 것도 하나의 선택이라고 할 수 있겠다. 전에 언급했듯이, 이 시스템에서는 본인에게 자유와 책임이 모두 있다.

- Premium (보험료): 보험의 조건이 좋을수록 고정 월 보험료는 늘어나기 마련이다. 보통 해마다 조건을 바꿀 수 있기 때문에, 의료가 별 필요 없는 해에는 고정 금액을 낮추는 것을 고려해볼 수 있다.

- Deductible (최소 금액): 보험이 있어도 최소 금액을 채우기 전까지는 보험이 적용되지 않고, 의료비를 온전히 본인이 지불해야 한다. 그러므로 premium이 높은 보험이어도 의료비가 낮은 해에는 별 혜택을 못 볼 수 있다. 하지만 같은 의료도 보험 범위에 들어가면 비용 자체가 낮게 청구될 수도 있기 때문에, 좋은 보험이 여전히 값어치를 할 수도 있다.

- Co-insurance / co-pay (환자 부담): 최소 금액을 채우고 나면 전체 의료비용 중 일부만 환자가 지불하기 시작한다. 최소 금액과 상관없이 고정 비용을 내는 경우도 있다.

- Out-of-pocket max (최대 금액): 보험 범위 내에 있는 의료 행위만 받는다면 premium을 제외한 총지출이 이 최대 금액을 넘지 않는다. 즉, 이 비용 이후에 발생하는 의료비는 보험에서 100% 지불한다.

- Out-of-network (보험 밖 의료진): 계약되지 않은 의료진을 만나는 것도 보장해 주는 경우가 있지만, 위의 비용들이 다르게 적용될 수 있다. 예를 들어, 최소 금액과 최대 금액이 두 배로 클 수 있다.

- Balance (or surprise) billing (보험 외 환자 부담): 보험사와 의료진 사이에 동의하지 않은 부분이 환자 부담으로 떨어질 수 있다. 범위가 넓지 않은 보험의 경우 특히 이 위험이 있다. In-network 병원에 가도 초음파나 마취과 같은 추가 의료가 보험 범위 밖일 수 있기 때문에 말 그대로 surprise bill로 불린다. 2022년에야 No Surprises Act 같은 법이 통과되면서 이런 부분이 공식적으로는 막혔지만, 은밀하게 동의서를 사인하게 한 뒤 비용을 청구할 수 있으니 언제나 사인할 때는 조심해야 한다.

- Saving/spending account (의료 계좌): 시장에 의해 결정된다고 하지만, 의료비는 소득 공제 같은 다양한 세금 혜택이 있을 수 있다.

2.3. 계약 조건 🔗

많은 경우, 의료 보험은 고용주를 통해서 가입한다. 기업들이 직원 복지로 가장 앞에 내세우는 것이 의료 보험인 이유도 여기 있다. 비용 부담은 늘어나지만, 가족을 추가할 수도 있다 (자식은 보통 26세까지만 가능). 삶의 큰 부분을 차지하기 때문에, 어떤 기업들은 가족들 보험비까지 일정 부분 부담해주는 것을 경쟁력으로 내세우는 경우도 있다 (이직의 비용을 높힌다). 이런 보험의 단점은 고용주와 관계가 끊어지면 보험도 없어진다는 것이다. 이를 보완하고자, 대부분의 고용주는 COBRA를 통해, 같은 보험을 한동안 유지할 수 있게 되어있다. 단, 고용주 부담 보험료도 본인이 온전히 부담해야 하므로 금액이 크게 늘 수 있다.

… 계속: 다음 장에서는 세금과 정부의 역할에 대해 더 다뤄보겠다 …

Disclaimer 🔗

이 블로그 게시물은 개인적인 경험과 연구를 바탕으로 작성되었으며, 정보 제공 목적으로만 작성되었습니다. 저는 의료 전문가가 아니며, 이 내용은 의학적 조언이 아닙니다. 건강 / 금융 관련 정보나 실천을 고려할 때 자신의 판단을 사용하고 개인적인 책임을 져야 합니다.

Credit 🔗

Statista: How Much Do Countries Spend On Their Health Systems?

-

WHO의 정의에 따르면 모든 사람이 언제 어디서나 큰 경제적 어려움 없이 의료 서비스를 받을 수 있는 것을 의미한다. ↩︎

-

Vladeck B. Universal health insurance in the United States: reflections on the past, the present, and the future. Am J Public Health. 2003 Jan;93(1):16-9. doi: 10.2105/ajph.93.1.16. PMID: 12511377; PMCID: PMC1447684. ↩︎

-

OECD 보고서 Health at a Glance에서 찾아볼 수 있다. ↩︎